巴黎时间周二(10月15日),法国奢侈品巨头LVMH(路威酩轩)公布了2024年第三季度以及今年前9个月的业绩报告。

财报显示,前9个月,集团销售收入同比下跌2%至607.53亿欧元。其中,第三季度销售收入同比下滑3%至190.76亿欧元,去年同期为上涨9%。

备受中国消费者青睐的时装和皮具业务在今年第三季度同比下滑5%,该业务旗下包括路易威登和迪奥等品牌,这也是LVMH时装和皮具业务自新冠疫情以来首次下滑。《每日经济新闻》记者注意到,截至第三季度,时装和皮具业务销售收入占据集团半壁江山(47.97%)。

这是LVMH自2020年第四季度以来最糟糕的季度业绩。集团称,第三季度销售收入略有下降,主要是由于日本销售增长放缓,很大程度上受日元走强影响。

由于LVMH集团一向被视为奢侈品行业的“晴雨表”,其最新销售收入下滑预示着其他奢侈品巨头的日子或许也不会太好过——未来几周这些竞争对手将陆续公布最新业绩。

在瑞银集团最新提供给《每日经济新闻》记者的奢侈品行业研究报告中,其欧洲奢侈品业务负责人兼执行董事Zuzanna Pusz指出,中国以外的区域对于LVMH的重要性日益凸显。“从整个奢侈品行业看,尽管来自中国的消费需求仍然非常重要(约占销售的30%),但就中国消费者近些年来对奢侈品销售增长的驱动来说,市场其实存在很大的误解。”ZuzannaPusz在一份长达19页的英文报告中对此作了详细分析。

重要岗位人事更新,三季度多个板块营收下滑

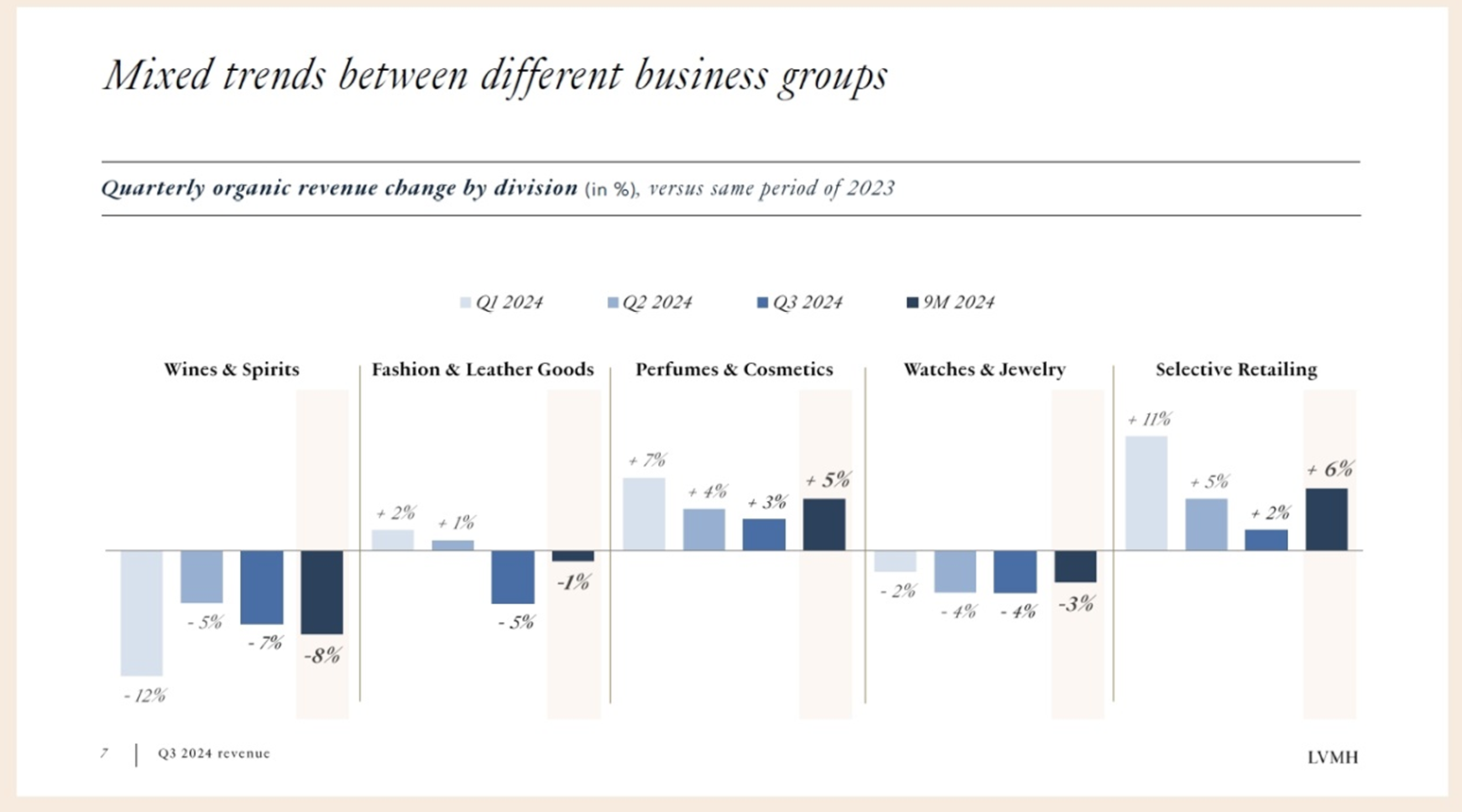

记者查阅LVMH财报后发现,在2024年第三季度,集团除了“香水和化妆品”以及“精品零售”(包含丝芙兰、DFS等品牌)两个业务板块同比实现增长外,其他业务板块均出现不同程度下滑,其中葡萄酒和烈酒业务下滑程度最大,达到7%,时装和皮具业务(-5%),钟表和珠宝业务(-4%)紧随其后。

LVMH旗下各业务集团销售收入增长情况,来源:LVMH财报

其中,包含路易威登和迪奥等知名品牌的时装和皮具业务在今年第三季度同比下滑了5%,这也是LVMH的时装和皮具业务自新冠疫情以来首次下滑。

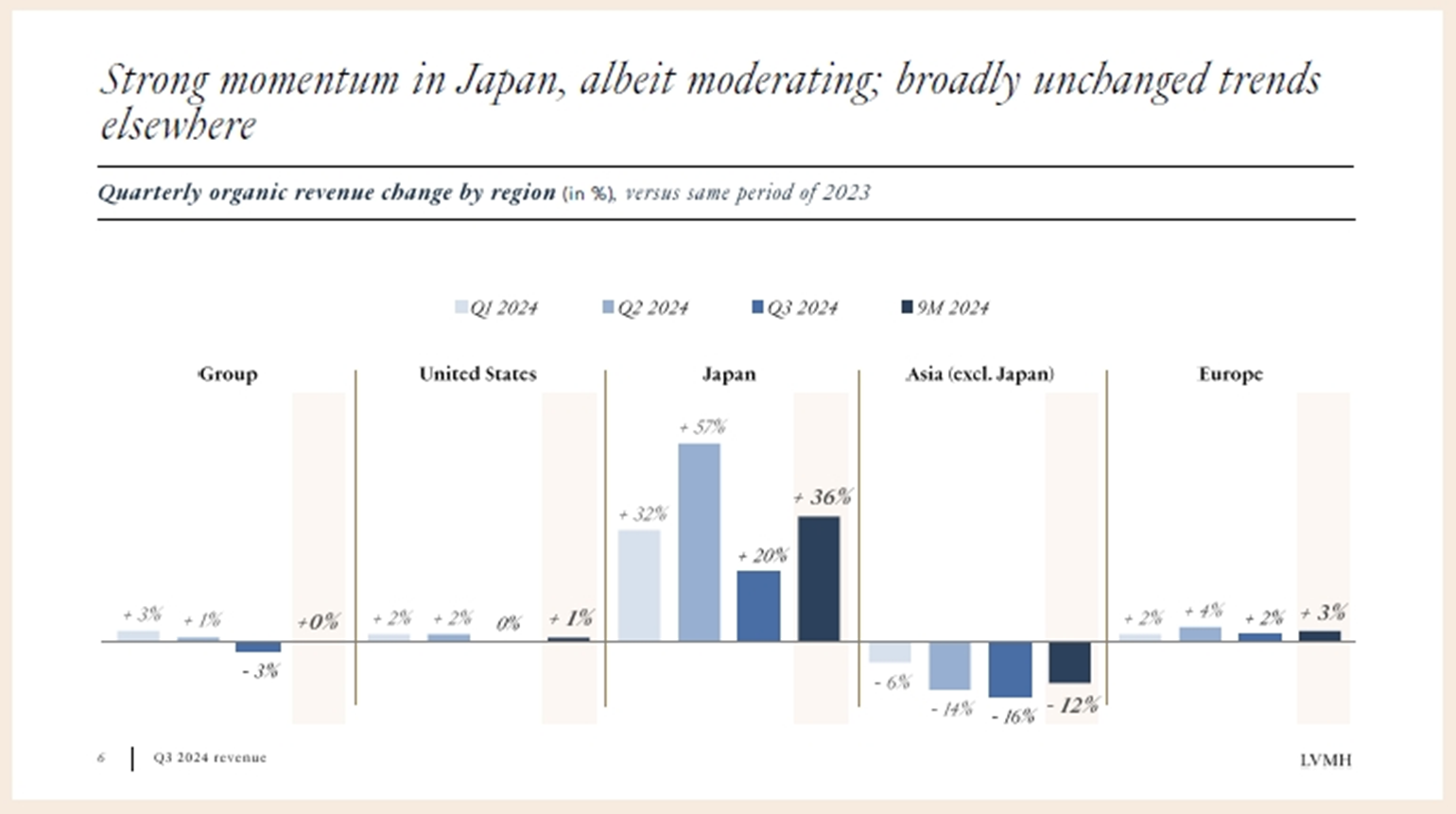

分区域看,欧洲和美国地区(在恒定合并范围和货币基础上)略有增长;日本地区实现两位数的收入增长;亚洲(剔除日本)其他地区销售收入在第三季度下滑了16%,上一季度下滑幅度为14%,跌幅进一步扩大。

集团称,亚洲其他地区的销售收入表现尤其反映出了中国消费者在欧洲和日本的消费支出强劲增长。

尽管日本是唯一实现双位数增长的区域,但日本的销售表现也在走软,记者梳理发现,日本地区的销售收入在2024年一季度的同比增幅为32%,二季度增57%,三季度增幅收窄为20%。由于日元汇率走强,海外消费者在日本购买奢侈品的成本也在变高。

受业绩不及预期影响,周三欧股交易时段,LVMH在法国巴黎股市一度跌7.5%报578.8欧元,截至收盘,跌3.68%报602.4欧元。今年以来,LVMH股价累计跌幅达到17.88%。

各区域销售收入增长情况,来源:LVMH三季报

在财报发布后的电话会议上,LVMH首席财务官Jean-Jacques Guiony分析了中国消费疲软对集团销售的影响,并强调在当前宏观环境下,集团需要加强产品创新,并继续在分销网络和传播上投资。

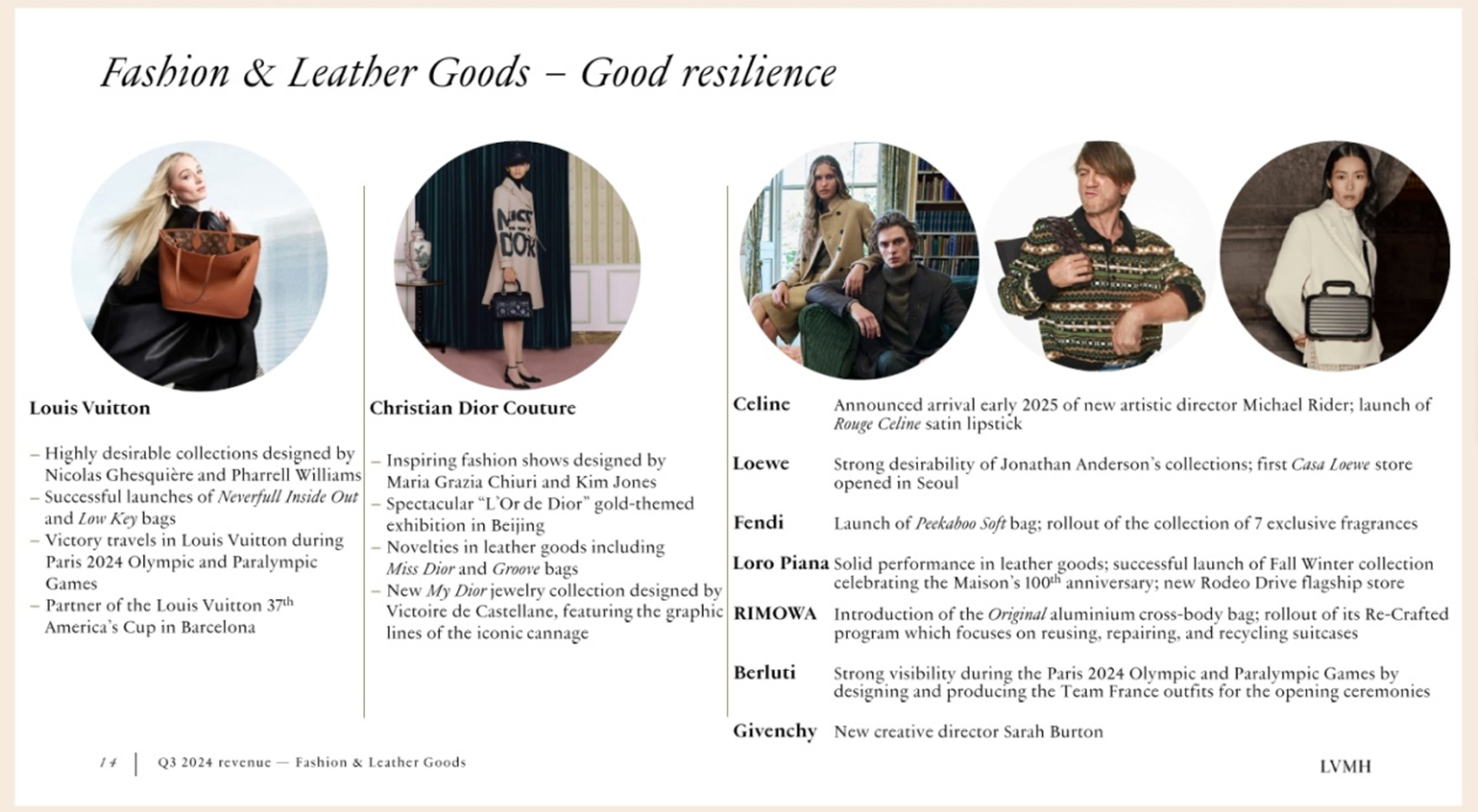

产品要创新,自然离不开人才。在最新公布的财报中,LVMH特别提到了在时装和皮具业务板块迎来了两位新的创意总监:Celine的Michael Rider和纪梵希的Sarah Burton。

记者注意到,除新加入的人才外,根据公告,担任集团旗下Fendi品牌女装和高定艺术总监的Kim Jones近期将卸任,此后专注于Dior的男装创意工作。Kim Jones于2020年接替已故的时装设计大师卡尔•拉格斐(Karl Lagerfeld)负责Fendi高级定制时装、成衣和皮草系列。

隶属集团精品零售业务板块的DFS,其首席执行官Benjamin Vuchot也在近日宣布离职,据悉,Ed Brennan将接替他出任临时首席执行官一职。Ed Brennan在DFS有超过25年的经验。财报显示,今年前9个月,DFS 的业务活动仍低于 2019 年前的水平。

瑞银建议关注中国以外主要销售群体

LVMH三季度的不利开局让市场提前感受了欧洲奢侈品业的寒冬。

因消费低迷,今年奢侈品行业的盈利压力显著提升。此前,博柏利集团(Burberry)、雨果博斯集团(Hugo Boss)和开云集团(Kering)等相继发布了盈利预警。

英国奢侈品巨头博柏利此前发布公告称,如果销售持续放缓,上半年将出现营业亏损,全年营业利润将低于预期。公司还暂停了今年的股息支付计划,同时任命曾领导Michael Kors和Coach的约书亚•舒尔曼(Joshua Schulman)为新任首席执行官,并寄希望于舒尔曼能够扭转颓势。

今年7月,古驰(Gucci)和圣罗兰(Yves Saint Laurent)的法国母公司开云集团发布警告称,下半年经常性营业利润可能同比下降约30%。雨果博斯也在7月下调了对今年全年业绩的预期。

美银分析师此前预测,第三季度的奢侈品行业销售增长将是自新冠疫情以来最为疲软的,奢侈品行业的整体收入将同比下降 2%,并称基于宏观环境,行业可能会出现更多的盈利下调。美银将开云集团的评级下调至“中性”,将雨果博斯下调至“跑输大盘”,并大幅调低了整个欧洲奢侈品股票的目标价位。

图片来源:每日经济新闻 资料图

而在行业普遍陷入困境之际,爱马仕(Hermès)却更好地扛住了冲击,交出的成绩单令竞争对手望尘莫及。记者注意到,爱马仕在7月公布的今年第二季度销售收入同比增长了13%,上半年营收同比增长15%。美银甚至预计,爱马仕的销售或许还将增长10%。

作为奢侈品消费的关键市场,亚洲地区的经济增速越来越受到关注,这也是包括美银在内的华尔街大行下调欧洲奢侈品股票评级与目标价的逻辑之一。

不过,瑞银集团欧洲奢侈品业务负责人Zuzanna Pusz对于全球奢侈品的消费趋势却有不同的观点。在发给《每日经济新闻》记者关于LVMH三季报的研究报告中,Zuzanna Pusz指出,中国以外的其他区域对于LVMH的重要性日益凸显——LVMH集团销售的连续放缓不仅受中国消费下降影响,还源于所有其他区域消费群体的需求逐渐减弱。

记者查阅LVMH财报发现,一年前,美国市场在LVMH集团总收入中的占比为24%,亚洲市场(剔除日本)占比32%。而现在,这两个数字分别为25%和29%。

在另一份针对欧洲奢侈品行业的19页深度研究报告中,ZuzannaPusz称,团队对上市公司的详细分析表明,自本世纪初以来,中国富裕旅游群体的出现显著改变了奢侈品行业的格局——中国消费者所占市场份额从2000年约1%增长到2015年的约31%,从而推动了近60%的增长。中国消费群体在2008年至2015年间推动了约45%的增长。但这一群体作为奢侈品行业增长驱动的重要性近年来一直在下降,“我们的分析反映出,自2015年以来,中国消费群体仅推动了约25%的增长,而在2019年至2023年之间,推动了约10%的增长。”

Zuzanna Pusz认为,投资者对全球剩余约70%的奢侈品消费力关注不足。根据其团队的估算,自2015年以来,销售增长的关键驱动因素来自其他主要国家,如美国、欧洲(约占增长的20%),以及来自中东、韩国和日本(总计贡献40%的增长)的其他区域消费群体。

基于此,Zuzanna Pusz研究团队认为,这些群体的消费趋势应该是2025年奢侈品行业关注的重点。

还没有评论,来说两句吧...